|

看懂B2B金融:大數(shù)據(jù)和投行思維下的B2B供應(yīng)鏈金融及風(fēng)控實(shí)務(wù)

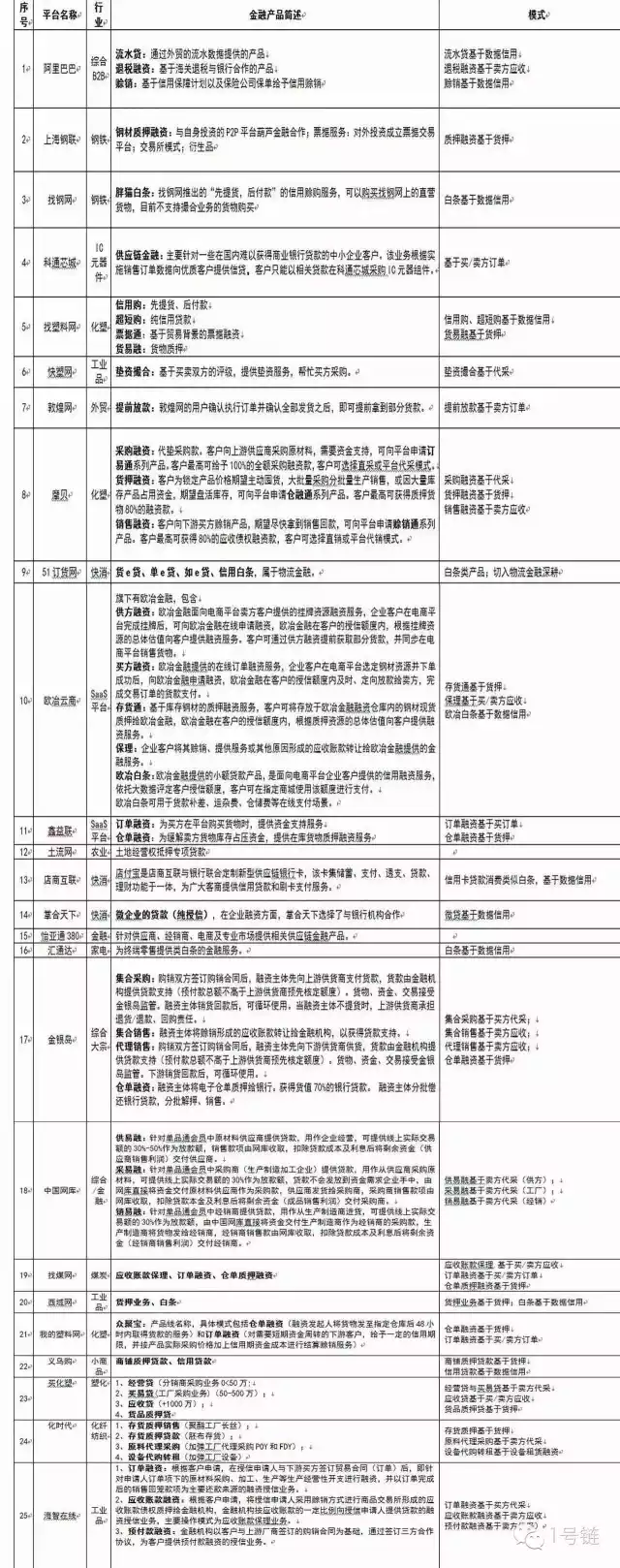

8月23日晚,托比網(wǎng)邀請(qǐng)一號(hào)鏈董事長(zhǎng)高勝濤在微信群就B2B供應(yīng)鏈金融開(kāi)展講座。B2B在進(jìn)入交易時(shí)代后,難以避開(kāi)金融作為一種融資手段。但B2B金融究竟有哪些需要考慮的因素,B2B從業(yè)者與金融合作伙伴的認(rèn)知不盡相同。該文是高勝濤對(duì)這一業(yè)務(wù)的系統(tǒng)闡述。 B2B和供應(yīng)鏈金融是什么關(guān)系 毫無(wú)疑問(wèn),找鋼網(wǎng)靠供應(yīng)鏈金融盈利了,供應(yīng)鏈金融變成B2B重要的盈利來(lái)源。 B2B目前的商業(yè)模式主要要靠: 1)自營(yíng)交易的貿(mào)易利差; 2)撮合交易服務(wù)、物流服務(wù)、金融服務(wù)產(chǎn)生的利潤(rùn)點(diǎn)。 供應(yīng)鏈金融對(duì)B2B的客群能產(chǎn)生四大利好。 1)業(yè)務(wù)倍增:供應(yīng)鏈金融解決了供需的賒銷問(wèn)題,提升交易量。 2)挖競(jìng)爭(zhēng)對(duì)手墻角:同質(zhì)化競(jìng)爭(zhēng)下,供應(yīng)鏈金融可迅速?gòu)母?jìng)爭(zhēng)對(duì)手撬動(dòng)客戶資源,倍增規(guī)模。 3)供應(yīng)鏈金融能夠深入客戶經(jīng)營(yíng)過(guò)程中,增強(qiáng)客戶黏性。 4)可新增盈利來(lái)源 明確了確實(shí)有關(guān)系后,而且關(guān)系很重要,甚至有人講供應(yīng)鏈金融變成了B2B的標(biāo)配后,那我們?cè)倏纯从嘘P(guān)系,到底是什么關(guān)系。我個(gè)人覺(jué)得還不是并列關(guān)系,只是主從關(guān)系。我們不能神話供應(yīng)鏈金融。B2B平臺(tái)本身還是該聚焦如何實(shí)現(xiàn)B與B的大量連接。這是基礎(chǔ)。 就像阿里最早做金融,就是在阿里體系完成了B2B2C的大量業(yè)務(wù)對(duì)接后,開(kāi)始跟建行合作網(wǎng)絡(luò)銀行,再到后來(lái)自己干螞蟻金服。如果一開(kāi)始就主攻供應(yīng)鏈金融,而不放主要精力在B與B的對(duì)接上,就有點(diǎn)本末倒置了。 B2B做供應(yīng)鏈金融有什么產(chǎn)品和創(chuàng)新 大家都沒(méi)忘記,托比2哥北京的B2B大會(huì)。會(huì)上發(fā)布了B2B2016年上半年的百?gòu)?qiáng)。我們認(rèn)真研究了百?gòu)?qiáng)的案例,研究其中搞供應(yīng)鏈金融的情況:

這是當(dāng)時(shí)我們研究的簡(jiǎn)單分析。 得出的結(jié)論是,大家都想搞,部分已經(jīng)在搞,未來(lái)全都要搞,但搞的還不好 供應(yīng)鏈金融的產(chǎn)品萬(wàn)變不離其宗,無(wú)不在在供應(yīng)鏈過(guò)程的三個(gè)重要階段,預(yù)付、存貨、應(yīng)收。無(wú)非是針對(duì)不同角色的不同階段,并配合不同的業(yè)務(wù)或促銷場(chǎng)景展開(kāi)。 但我們也會(huì)碰到很多問(wèn)題,B2B大家玩的是交易,但供應(yīng)鏈講的是鏈條,是上下游多角色的持續(xù)交易累計(jì)信用,促成額度。 舉個(gè)例子,如果我們要做賣家的代采,就不得不走到賣家的上游去,而這些顯然超出了B2B平臺(tái)的范疇。 但這恰恰是供應(yīng)鏈金融可能需要的東西。 如何控風(fēng)險(xiǎn) P2P的前車之鑒 我們知道P2P,前兩年因?yàn)椴蛔⒅仫L(fēng)控,用互聯(lián)網(wǎng)的方法來(lái)做金融,結(jié)果壞賬率極高。4000多家剩下不足千家,估計(jì)最終剩下的就幾十家。最關(guān)鍵還導(dǎo)致很多創(chuàng)業(yè)者跑路,不希望B2B也出現(xiàn)這種情況。 現(xiàn)在B2B做供應(yīng)鏈金融成為標(biāo)配,但由于其手中掌握的信息太弱,太少,以為拿到了交易信息,可是大家我們剛才分析需求看到,供應(yīng)鏈金融要求是的成鏈,而不是單一買賣。而且如果針對(duì)賣家面向上游代采,除了平臺(tái)交易信息外,還必須其供應(yīng)商上游信息。這樣才能做到交易信息的上上,下下才能分析,必須放到供應(yīng)鏈上進(jìn)行交叉驗(yàn)證才能反欺詐,才能規(guī)避風(fēng)險(xiǎn)。 風(fēng)控控制框架和方法

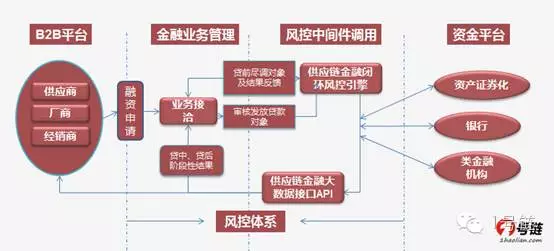

這是我畫的一個(gè)簡(jiǎn)單的供應(yīng)鏈金融業(yè)務(wù)和風(fēng)控和資金的圖,大概就是這樣的分工結(jié)構(gòu)。 首先,B2B要搞,就要做供應(yīng)鏈金融的戰(zhàn)略流程文化團(tuán)隊(duì)規(guī)劃。先要想明白,自己也好,第三方配合也好,把自己的團(tuán)隊(duì)制度流程建設(shè)起來(lái)。 搞清楚搞供應(yīng)鏈金融的目的是干什么,是忽悠投資,還是增強(qiáng)客戶黏性。這個(gè)過(guò)程你的風(fēng)險(xiǎn)承受力是多大。 我們供應(yīng)鏈金融圈里,大家見(jiàn)面是不追問(wèn)壞賬的,因?yàn)槭墙鹑诰陀袎馁~風(fēng)險(xiǎn)。只不過(guò)你的風(fēng)控能力高,你能活,風(fēng)控能力弱的,幾百年前都死了。 在風(fēng)控團(tuán)隊(duì)的組建過(guò)程中,一定要形成自己的風(fēng)控團(tuán)隊(duì)。也許人不多,但一定要有,業(yè)務(wù)人員配幾個(gè),風(fēng)控法務(wù)配幾個(gè),這是必要的。形成個(gè)最低配置才能把火種留下去。 很多時(shí)候,沒(méi)有金融經(jīng)驗(yàn)的人覺(jué)得供應(yīng)鏈金融管住貨或者供銷關(guān)系就行了,其實(shí)不同的供應(yīng)鏈金融產(chǎn)品必須經(jīng)過(guò)不斷的建模實(shí)踐,來(lái)逐步逼近風(fēng)控的所有方面和任何因素。 我們必須接受外力,接受專業(yè)組織的服務(wù)。就像我們不會(huì)自己做衣服,不會(huì)自己理發(fā)一樣,這就是社會(huì)分工。不同的工作的組織成本和規(guī)模優(yōu)勢(shì)是不一樣的。 比如風(fēng)控?cái)?shù)據(jù)接入方式 可能就會(huì)涉及幾種形式,最簡(jiǎn)單的走API調(diào)用 大家可能會(huì)看到很多企業(yè)工商查詢、涉訴的平臺(tái),這個(gè)大家在做供應(yīng)鏈金融風(fēng)控都會(huì)用的到,無(wú)非是要找個(gè)全乎的簽約調(diào)用。而且還不能只是查詢,還要必須保證實(shí)時(shí)變化提醒。聯(lián)防聯(lián)控也是很重要,B2B 平臺(tái)要跟聯(lián)防聯(lián)控,比如各地的小貸、擔(dān)保,有些簽約,并不能線上,還需要線下。 真正金融企業(yè)級(jí)的企業(yè)供應(yīng)鏈風(fēng)控查詢未必需要是實(shí)時(shí)的,因?yàn)殡娔X始終解決不了全部問(wèn)題,有些還需要人工分析,比如企業(yè)關(guān)聯(lián)圖譜,比如投資者關(guān)系。這些第三方風(fēng)控平臺(tái)會(huì)結(jié)合您的平臺(tái)小數(shù)據(jù)+大數(shù)據(jù)挖掘?qū)崟r(shí)預(yù)警+各平臺(tái)聯(lián)防聯(lián)控的數(shù)據(jù),經(jīng)過(guò)風(fēng)控模型對(duì)客戶監(jiān)控、分析、交叉驗(yàn)證。不同的供應(yīng)鏈金融產(chǎn)品及運(yùn)營(yíng)模式,他的風(fēng)險(xiǎn)數(shù)據(jù)設(shè)置也是不同的。 再比如一些風(fēng)控功能中間件的調(diào)用。比如應(yīng)收管控、比如流水分析、比如動(dòng)產(chǎn)監(jiān)控。這些都可以形成包含界面的中間件,通過(guò)固化流程和管理技術(shù),讓人的影響因素降到最低。 其實(shí)人的因素降到最低是風(fēng)控的核心重中之重,是我們這些第三方供應(yīng)鏈金融大數(shù)據(jù)風(fēng)控平臺(tái)孜孜以求的。 大家要注意,簡(jiǎn)單的企業(yè)征信是不具備供應(yīng)鏈金融意義的。 大家要做供應(yīng)鏈金融,要找企業(yè)供應(yīng)鏈征信調(diào)用。這包括靜態(tài)的,或者動(dòng)態(tài)的。 這個(gè)不光涵蓋一般企業(yè)征信內(nèi)容,還提供的是供應(yīng)鏈征信,是專門針對(duì)供應(yīng)鏈金融的。不僅包含其他其他企業(yè)征信公司的企業(yè)工商涉訴等數(shù)據(jù),還包括企業(yè)經(jīng)營(yíng)層面的上下游交易數(shù)據(jù)和交易行為的第三方的交叉驗(yàn)證數(shù)據(jù),是專門為無(wú)擔(dān)保無(wú)抵押的供應(yīng)鏈金融授信服務(wù)的。 核心意義是整個(gè)征信體系是基于供應(yīng)鏈交易的,基礎(chǔ)建模是考慮企業(yè)在產(chǎn)業(yè)鏈上的良性經(jīng)營(yíng)為基準(zhǔn)的,關(guān)注動(dòng)產(chǎn)的流動(dòng)性、關(guān)注經(jīng)營(yíng)質(zhì)量。而不簡(jiǎn)單從企業(yè)資產(chǎn)負(fù)債、收入利潤(rùn)考慮。跟一般企業(yè)征信分析邏輯不同:供應(yīng)鏈征信數(shù)據(jù)不單單分析企業(yè)過(guò)去的經(jīng)營(yíng)數(shù)據(jù),更預(yù)測(cè)企業(yè)未來(lái)經(jīng)營(yíng)數(shù)據(jù)。 再比如,SAAS云風(fēng)控平臺(tái) 比如大家要規(guī)范化貸前盡調(diào),而且還可能要異地,去了一趟回來(lái)分析后又發(fā)現(xiàn)新問(wèn)題,再去再出差,效率極低,而且對(duì)人員的信任度忠誠(chéng)度要求特別難。這個(gè)怎么解決。 用專業(yè)的平臺(tái),所有盡調(diào)項(xiàng)目都是后臺(tái)根據(jù)其對(duì)應(yīng)的供應(yīng)鏈金融產(chǎn)品實(shí)時(shí)生成,后臺(tái)人員可以隨著盡調(diào)數(shù)據(jù)提交后調(diào)整盡調(diào)方向等等。極大提高效率,最關(guān)鍵解決忠誠(chéng)度問(wèn)題。再比如過(guò)程管理軟件,如果能實(shí)時(shí)的根據(jù)過(guò)程數(shù)據(jù)進(jìn)行預(yù)警,根據(jù)產(chǎn)品模型的風(fēng)控設(shè)置進(jìn)行提示風(fēng)險(xiǎn)工作安排等等。可以從系統(tǒng)上杜絕腐敗,一切都是透明的。 這也是避免人為操作的原則。無(wú)數(shù)次沉痛的歷史告訴我們,最后出險(xiǎn)的一定是人。腐敗或軟弱,善良或遲鈍 大家可以基于自己的B2B平臺(tái)交易去做供應(yīng)鏈金融的管控平臺(tái)。我簡(jiǎn)單講講一套供應(yīng)鏈金融風(fēng)控平臺(tái),涵蓋什么東西。它包含,供應(yīng)鏈金融的前端業(yè)務(wù)系統(tǒng)、產(chǎn)品建模系統(tǒng),盡調(diào)系統(tǒng),不同供應(yīng)鏈模式下的金融風(fēng)控流程管理系統(tǒng)、風(fēng)控引擎系統(tǒng)、大數(shù)據(jù)系統(tǒng)、風(fēng)控中間件集群系統(tǒng),等等,共同構(gòu)成供應(yīng)鏈金融大數(shù)據(jù)風(fēng)控SAAS平臺(tái)。 供應(yīng)鏈風(fēng)控平臺(tái)是集供應(yīng)鏈全流程管理及供應(yīng)鏈風(fēng)控閉環(huán)(資金流、物流、信息流)管理的復(fù)雜系統(tǒng),需要有專業(yè)的供應(yīng)鏈專家、風(fēng)控專家、大數(shù)據(jù)專家、IT研發(fā)團(tuán)隊(duì)共同努力才能研發(fā)完成的平臺(tái),整個(gè)風(fēng)控平臺(tái)必須依賴于各類海量的風(fēng)控大數(shù)據(jù),實(shí)現(xiàn)針對(duì)不同業(yè)務(wù)及不同金融產(chǎn)品的靈活和嚴(yán)密的業(yè)務(wù)流程及風(fēng)控管理。 比如說(shuō)建模

圖3

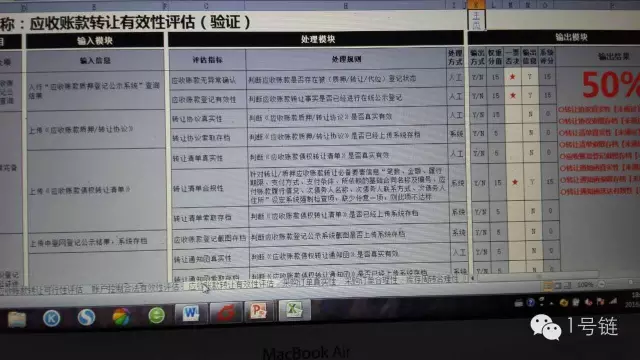

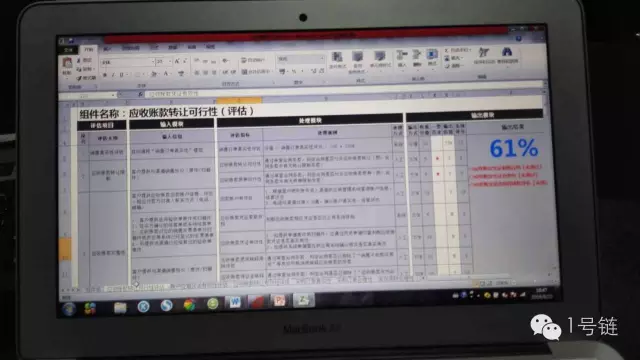

圖4 簡(jiǎn)單拷兩個(gè)EXCEL表里的東西,就是一個(gè)簡(jiǎn)單的應(yīng)收的建模的其中兩個(gè)SHEET,這個(gè)應(yīng)收的模型大概包括了9個(gè)SHEET。金融的風(fēng)險(xiǎn)是來(lái)不得半點(diǎn)的僥幸,唯有不斷的完善,不斷的迭代。所以好的模型都是迭代起碼五年以上的數(shù)據(jù)和項(xiàng)目驗(yàn)證,我們好多模型都有八年以上的歷史。 大數(shù)據(jù)如何助力B2B做好供應(yīng)鏈金融風(fēng)控 B2B基于供應(yīng)鏈金融的大數(shù)據(jù),包括: 工商及其他社會(huì)事務(wù)渠道信息(基本信息、分支機(jī)構(gòu)、變更記錄、主要成員、企業(yè)年報(bào)、對(duì)外投資、、經(jīng)營(yíng)異常、股權(quán)出質(zhì)、動(dòng)產(chǎn)抵押、欠稅信息等等) 知識(shí)產(chǎn)權(quán)信息(商標(biāo)、專利、著作權(quán)) 經(jīng)營(yíng)信息:招投標(biāo)、招聘信息 司法信息(被執(zhí)行人、失信被執(zhí)行人、法院判決、法院公告、司法拍賣、開(kāi)庭公告) 高管個(gè)人征信及聯(lián)防聯(lián)控?cái)?shù)據(jù) 社會(huì)輿情數(shù)據(jù) 聯(lián)防聯(lián)控風(fēng)險(xiǎn)信息(黑名單、多頭負(fù)債及欺詐記錄) 商品大數(shù)據(jù):天貓、京東等電商大數(shù)據(jù)信息 企業(yè)供應(yīng)鏈信息:交易流水、銀行流水、上下游供應(yīng)鏈信息、以及基于供應(yīng)鏈的企業(yè)發(fā)展數(shù)據(jù)評(píng)價(jià) 項(xiàng)目過(guò)程數(shù)據(jù):供應(yīng)鏈征信過(guò)程管理模型下的項(xiàng)目采購(gòu)、運(yùn)輸、庫(kù)存、銷售等交易數(shù)據(jù)及過(guò)程動(dòng)態(tài)異常數(shù)據(jù)等 行業(yè)建模數(shù)據(jù):行業(yè)景氣度、品類商品價(jià)格趨勢(shì)、平均扣點(diǎn)、平均毛利等數(shù)據(jù) 實(shí)時(shí)風(fēng)險(xiǎn)數(shù)據(jù):基于100多個(gè)供應(yīng)鏈金融風(fēng)險(xiǎn)監(jiān)控模型和平臺(tái)系統(tǒng)的過(guò)程風(fēng)險(xiǎn)數(shù)據(jù)、模型預(yù)警數(shù)據(jù)等。

現(xiàn)在做供應(yīng)鏈金融一定是要借助互聯(lián)網(wǎng)大數(shù)據(jù)和產(chǎn)業(yè)客戶小數(shù)據(jù)的。調(diào)誰(shuí)的,從哪調(diào)的問(wèn)題而已。 如何用投行思維來(lái)玩供應(yīng)鏈金融資產(chǎn)證券化 B2B平臺(tái)上的客戶在供應(yīng)鏈上所沉淀的預(yù)付賬款、存貨和應(yīng)收賬款,如果我們用投行思維來(lái)看,為什么不把它資產(chǎn)證券化呢。 我簡(jiǎn)單把B2B平臺(tái)上的供應(yīng)鏈金融資產(chǎn)證券化的大概步驟講下。 1、 貸前 一般券商會(huì)找個(gè)第三方風(fēng)控機(jī)構(gòu)作為中立機(jī)構(gòu),來(lái)評(píng)估平臺(tái)及平臺(tái)上的客戶交易真實(shí)性,如果確認(rèn)資產(chǎn)的質(zhì)量問(wèn)題不大,券商和第三方風(fēng)控機(jī)構(gòu)就可以設(shè)計(jì)資產(chǎn)證券化產(chǎn)品,設(shè)計(jì)產(chǎn)品就是比較復(fù)雜專業(yè)的一件事,但最終其實(shí)大家目的都是一致的,就是一方面控制風(fēng)險(xiǎn),另一方面又能把產(chǎn)品高大上。 2、產(chǎn)品設(shè)計(jì)包裝,產(chǎn)品設(shè)計(jì)和發(fā)行跟企業(yè)關(guān)聯(lián)不大,不贅述。 3、貸后 產(chǎn)品發(fā)行后,第三方風(fēng)控機(jī)構(gòu)通過(guò)工具或系統(tǒng)對(duì)企業(yè)生態(tài)體系內(nèi)上下游企業(yè)進(jìn)行數(shù)據(jù)分析及交易過(guò)程監(jiān)控,并及時(shí)報(bào)至平臺(tái)和券商,確保貸后風(fēng)險(xiǎn)被及時(shí)了解和化解。可能對(duì)企業(yè)來(lái)講不像原來(lái)銀行給過(guò)后就不管了,但可以不需外部擔(dān)保和抵押讓您供應(yīng)鏈上的中小企業(yè)獲得低成本資金支持,還是可以的。更有利的事是平臺(tái)還可以從資產(chǎn)證券化中分利。 一般來(lái)講,產(chǎn)品發(fā)行會(huì)分3-4期進(jìn)行,一方面向前覆蓋,減少風(fēng)險(xiǎn)。一方面不斷迭代更新。 4、債股聯(lián)動(dòng) 一般對(duì)于券商來(lái)講,最大的利益不來(lái)自于資產(chǎn)證券化,他們更希望來(lái)自于股權(quán)投資。如果債權(quán)走的不錯(cuò),券商就會(huì)介入股權(quán)投資。投資后,券商可為企業(yè)提供上市、并購(gòu)等一攬子資本市場(chǎng)免費(fèi)服務(wù)。并后續(xù)走入資本市場(chǎng)。 所以,具備一定體量的B2B平臺(tái),通過(guò)資產(chǎn)證券化把資產(chǎn)放到銀行間市場(chǎng)或者交易所市場(chǎng)去,這對(duì)平臺(tái)的知名度是非常有意義的。

還有精彩的Q&A環(huán)節(jié) 問(wèn)題1:來(lái)自曲肖冀 不同細(xì)分行業(yè)的供應(yīng)鏈特點(diǎn)(或者說(shuō)風(fēng)控點(diǎn))差別很大,如果做SCF我的感覺(jué)可能需要深度垂直。我是電子元器件/組件起家的,該怎么做? @高勝濤:不同行業(yè)是有差別,但歸結(jié)到風(fēng)控本質(zhì),無(wú)非是商控物控和金控。也都是預(yù)付、存貨、應(yīng)收三種動(dòng)產(chǎn)的監(jiān)管。而大數(shù)據(jù)API和底層風(fēng)控對(duì)各行業(yè)是一致的。在業(yè)務(wù)層面的操作風(fēng)控會(huì)有差異,但這部分可依托行業(yè)經(jīng)驗(yàn)做出調(diào)整和部署。 存貨這種動(dòng)產(chǎn)在進(jìn)出物聯(lián)管控上有較大共性。但在貨值評(píng)估上要引用數(shù)據(jù),尤其是動(dòng)銷率,庫(kù)存周轉(zhuǎn)率,這些個(gè)性很強(qiáng)。 這種就借助大數(shù)據(jù)和IT智能計(jì)算能力,來(lái)實(shí)時(shí)給出貨值和風(fēng)控底線對(duì)比,貨值大數(shù)據(jù)消費(fèi)品比較好抓,京東淘寶倒推。 問(wèn)題2:來(lái)自Robbie-美公主(男) 由于對(duì)風(fēng)險(xiǎn)進(jìn)行提前干預(yù),避免了平臺(tái)與用戶或是企業(yè)之間的未知風(fēng)險(xiǎn),通過(guò)所創(chuàng)建的大數(shù)據(jù)分析后而設(shè)定的規(guī)則極大的規(guī)避了交易風(fēng)險(xiǎn),但是供應(yīng)鏈金融風(fēng)控是否是每個(gè)企業(yè)或是平臺(tái)所必須去面對(duì)的,面對(duì)的成本是多少?如果風(fēng)控成本過(guò)高,企業(yè)或平臺(tái)有什么解決方案可代替。因?yàn)槠髽I(yè)或平臺(tái)的出發(fā)點(diǎn)是有效控制支出成本。 姜潤(rùn): @Robbie-美公主(男)平臺(tái)本身承擔(dān)部分,還有一部分可以讓融資企業(yè)負(fù)擔(dān)。至于比例如何分配就看平臺(tái)的實(shí)際情況了。 @高勝濤:這是個(gè)好問(wèn)題。風(fēng)控平臺(tái)的介入前提肯定是平臺(tái)要做金融。至于成本,大數(shù)據(jù)采集建模分析是大的投入 比如我們現(xiàn)在是用了接近兩百臺(tái)服務(wù)器7*24小時(shí)進(jìn)行的,服務(wù)器安保災(zāi)備采用亞洲最高級(jí)別,t4級(jí)。另外研發(fā)投入每年大概三千萬(wàn)。燒的厲害,主要是因?yàn)楹竺嬗袃蓚€(gè)千億級(jí)的股東撐腰。 對(duì)于b2b平臺(tái)怎么cover這些成本,我們一般采取無(wú)償和b2b合作的方式,然后大家從融資客戶處分享傭金收益的方式。所以對(duì)于b2b平臺(tái)是有利的,多了一塊蛋糕。如果平臺(tái)考慮自己建設(shè)供應(yīng)鏈金融和風(fēng)控,我們無(wú)償提供建議和咨詢,金融領(lǐng)域合作大于競(jìng)爭(zhēng)。 問(wèn)題3:來(lái)自一達(dá)通肖鋒:講得很好,邏輯清晰 探討一個(gè)問(wèn)題:供應(yīng)鏈金融的主導(dǎo)者,或風(fēng)險(xiǎn)及收益的最大主體應(yīng)該是誰(shuí)? 其實(shí)傳統(tǒng)金融服務(wù)就是各類金融機(jī)構(gòu)自擔(dān)風(fēng)險(xiǎn)和收益,比如,銀行、保理、租賃等,后來(lái),出現(xiàn)了行業(yè)鏈主玩供應(yīng)鏈金融,比如GE、豐田等,他們?cè)隗w系內(nèi)及合作圈里來(lái)承載風(fēng)險(xiǎn)和收益,銀行退居后臺(tái), 再比如,服務(wù)型平臺(tái),一達(dá)通,也是承載風(fēng)險(xiǎn)及收益,金融機(jī)構(gòu)只需判斷你能否承載?即可間接參與。 那么,還有哪些機(jī)構(gòu)可以成為供應(yīng)鏈金融主體呢? 一號(hào)鏈?zhǔn)鞘裁唇巧蚰J剑?/strong> @高勝濤:我個(gè)人認(rèn)為,隨著云計(jì)算和互聯(lián)網(wǎng)發(fā)展,很多機(jī)構(gòu)變成了可以切入供應(yīng)鏈金融。這個(gè)江湖也變成了一個(gè)生態(tài)圈。在這個(gè)生態(tài)圈里,有做業(yè)務(wù)場(chǎng)景入口的,有做風(fēng)控底層的,有做電子合同的,有做反欺詐的,有做大數(shù)據(jù)的,有做資金的,等等。而業(yè)務(wù)場(chǎng)景入口端也匯集了各類平臺(tái),如龍頭廠商主導(dǎo)的、服務(wù)平臺(tái)主導(dǎo)的、B2B主導(dǎo)的、大貿(mào)易商主導(dǎo)的、企業(yè)SAAS主導(dǎo)的,等等。 這個(gè)生態(tài)圈會(huì)越來(lái)越大,越來(lái)越專業(yè)化,朝著各自分工、合作共贏的方向發(fā)展。 所以,供應(yīng)鏈金融的主體越來(lái)越多元化,很多會(huì)朝著產(chǎn)融結(jié)合的方式去發(fā)展。日本的商社體系,就是產(chǎn)融結(jié)合的典范。我有個(gè)研究就是專門研究日本商社的產(chǎn)融結(jié)合一體化對(duì)中國(guó)傳統(tǒng)龍頭企業(yè)的借鑒的。很多想發(fā)展,缺資金的地方政府對(duì)這個(gè)領(lǐng)域更加喜歡,對(duì)政府來(lái)講,可以借助地方產(chǎn)業(yè)基金做杠桿,結(jié)合地方產(chǎn)業(yè)龍頭產(chǎn)業(yè)帶優(yōu)勢(shì),把產(chǎn)業(yè)鏈上企業(yè)的通過(guò)小貸、擔(dān)保、融資租賃、保理等模式把產(chǎn)業(yè)現(xiàn)金流缺口搞資產(chǎn)結(jié)構(gòu)化,然后通過(guò)保險(xiǎn)、資管、信托打通資本渠道證券化,產(chǎn)業(yè)基金借助產(chǎn)業(yè)平臺(tái)配置成脫虛入實(shí),實(shí)實(shí)在在幫助地方經(jīng)濟(jì)從新崛起。 |